1. rész

Vajon tudtak-e a bankok a Svájci Frank (CHF) emelkedéséről?

I. Először vizsgáljuk meg, mit kommunikáltak a leendő ügyfelek részére a bankok:

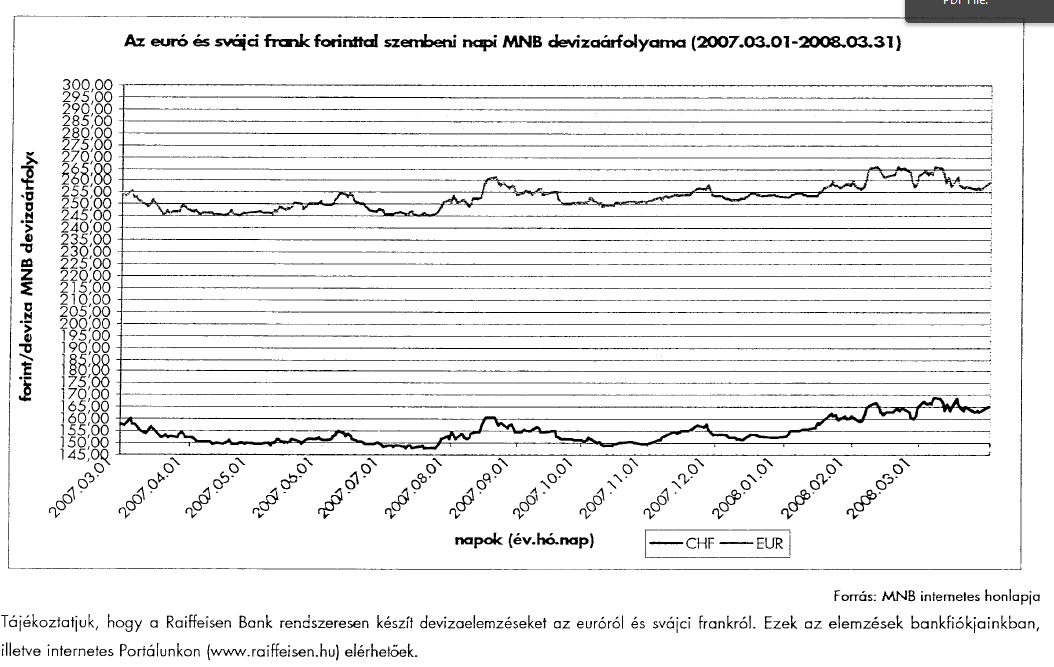

“A CHF árfolyama ingadozni fog, 5-10, maximum 15 forintot mehet feljebb is, és lejjebb is. Egyik hónapban kicsit többet, a másik hónapban kicsit kevesebbet kell fizetni. Ezt a kockázatot kell bevállalni.” Több bank készített hasonló diagramokat, hogy az ügyfeleknek mutogassa:

Az ábrán egy éves időintervallumot mutatnak, olyan skála beosztással, ahol még kisebbnek tűnik az árfolyam ingadozása. Mivel ki is hangsúlyozzák, hogy rendszeresen készítenek devizaelemzéseket, még jobban megnyugodtak az emberek, hogy várhatóan a jövőben is így fognak alakulni az árfolyamok, hiszen ők a szakemberek ebben a témában, akik előre meg tudják jósolni a trendeket.

II. Mindezek ellenére tudtak-e arról hogy az árfolyam emelkedni fog?

Erre határozott IGEN válasz adható.

a) Az infláció különbség árfolyam eltolódáshoz vezet.

A két ország (Magyarország és Svájc) között infláció különbség volt, és van.Tételezzük fel, hogy van két fiktív ország, aminek pénzneme “A” és “B”. 1 gramm arany (vagy bármilyen jószágkosár érthető ide) 100 A és 100 B Egységbe kerül. Tehát:

1 gramm arany = 100 A = 100 B

Az egyik országban 5% az infláció, a másik országban pedig 10% az éves pénzromlás mértéke, így 1 év múlva:

1 gramm arany = 105 A = 110 B

Mint látható, elmozdult a két árfolyam egymástól! Ezen közgazdasági alaptételt egyetemeken is oktatják, mégsem hívták fel rá figyelmet szerződéskötéskor...

Az MNB erre a kérdésre válaszlevelében így fogalmazott: “a két devizát használó országok belső inflációs rátája eltér, akkor az inflációs különbözet (nyitott, lebegő árfolyammal rendelkező országok esetében) az árfolyam változásában fog lecsapódni. A lebegő árfolyamrendszerben a jegybanknak nincs beavatkozási kötelezettsége. ” Mivel beavatkozási kötelezettsége sosem volt az MNB-nek a CHF-el kapcsolatban, így elmozdulhatott a két árfolyam egymáshoz képest.

b) Már a kétezres évek elejétől vártak a nevesebb gazdasági szakértők egy nagyobb válságot, ugyanis a kapitalista világban 20-30 évente kötelezően van egy. Minden válság alkalmával a CHF ára felfelé megy, mert a CHF értékálló “menekülő deviza”, “biztos kikötő”. Ez így volt már az elmúlt pár száz évben mindig. A válság várásának beismeréséről: http://www.youtube.com/watch?v=qBNloKLZVNE

egy másik: http://www.youtube.com/watch?v=caFkpJMoxt0

c) Ha megvizsgáljuk a CHF árfolyamát az 1950 és 2000 között, látható, hogy erősen és “megállíthatatlanul“ tör felfelé kb. 20 Ft/CHF-ről, mintegy 160 Ft/CHF-ig. Majd az MNB beavatkozási sávja miatt tért át oldalazó irányba. 2001 és 2008 között MESTERSÉGESEN tartotta az Magyar Nemzeti Bank a forint árfolyamát az Euróhoz képest. Ahhoz az euróhoz képest, ami a 2000-es évek elejétől “egyforma erős” volt a Svájci frankkal, így ez a három deviza (Ft, Euró, CHF) együtt mozgott. A CHF az Euróval a “természetes” gazdasági hatás miatt, míg a Ft az Euróval mesterséges okok miatt. 2008-ra a Forint erősödött, pontosabban lassult a romlása, csökkent az infláció, s az Euró gyengült, (kiderültek az eurózóna déli országainak hamis könyvelései,) növekedett az infláció, így a két fizetőeszközt már nem kellett “mesterségesen összekapcsolni”. Az inflációkülönbség és a CHF (előre tudott!) menekülő deviza hatására a CHF elszakadt az Eurótól is, s önálló életet kezdett élni...

Tehát elmondható, hogy az MNB árfolyam sávja miatt “ment vízszintesbe” a Ft/CHF árfolyam, de NEM annak megszüntetése miatt erősödött tovább. Az időpontbeli egyezés csak a véletlennek köszönhető. Ha maradt volna a beavatkozási sáv, akkor is emelkedik tovább az árfolyam.

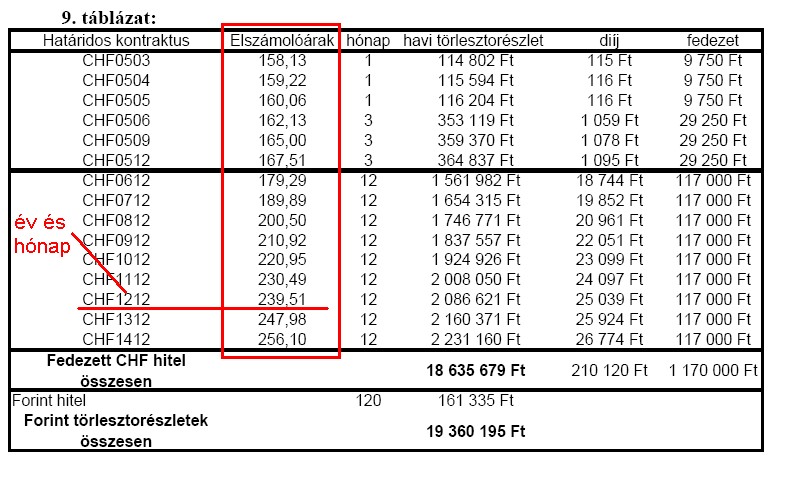

d) A Budapesti Értéktőzsde szakemberei 2004-ben előre becsülték 10 évre a CHF árfolyamát, s 2012.decemberére 239,51 Ft/ CHF-et jósoltak. (7. oldal, 9. táblázat)

http://bet.hu/data/cms76993/BET_elemzes_2004okt.pdf

Lementett verzió: https://docs.google.com/file/d/0B_0OyNuI6NzERXN1RVN4TWZqNG8/edit

e) A fenti állítások, miszerint tudták az emelkedést, a Japán Jenre (JPY) is igazak. A bankok arra a kérdésre, hogy miért Svájci frankban és Japán Jenben nyilvántartott hiteleket erőltették, az volt a válasz, hogy azért, mert ezen országokban kevés volt a jegybanki alapkamat. (Euró alapú hiteleket csak az EU miatti kényszerűségből árulták, de ezeket magasabb kamat és kezelési költségekkel tették kevésbé vonzóvá.) Érdekes módon, USA Dollár alapú hiteleket nem kínáltak, pedig a dollár az egész világon elfogadott fizetőeszköz, aminek szintén alacsonyabb volt a jegybanki alapkamata, ám az árfolyama jelentősen nem változott. (Ez a későbbi cikkekben kifejtett tényekkel bír majd nagyobb jelentőséggel.

Mint látható többféle bizonyíték van arra, hogy tudtak arról, hogy a CHF emelkedni fog. Természetesen azt nem tudhatták, hogy melyik nap pontosan mennyi lesz a CHF árfolyama, mert az az időjárástól, politikai széljárástól és egyéb gazdasági eseményektől is függ, de azt határozottan tudták, hogy a CHF ára emelkedni fog. Van olyan bírósági tárgyalás, ahol a banki ügyvéd ezt a tényt - miszerint tudtak az árfolyam emelkedéséről, a trendről - nem is tagadta.

André Kosztolány (magyar származású tőzsdeguru) kijelentése: „Az árfolyamtrend alapján én nem vásárolnék, de semmilyen körülmények között nem cselekednék azokkal ellentétesen…” Ez azt jelenti, hogy elképzelhetetlen, hogy bármelyik pénzintézet kiadjon egy pénzügyi terméket anélkül, hogy előtte az árfolyam trendjét ne ellenőrizte volna.

A bankok nyilvánvalóan már a deviza nyivántartású hitelek megkötése előtt tudták, hogy a svájci frank árfolyama emelkedni fog!

A deviza alapú hitelezésről szóló 5-10 naponta megjelenő cikksorozatom későbbi részeiben további bizonyítékokat mutatok be.

III. Tipp az Ügyfeleknek:

1.) Ha anyagi választás elé állította a sors a családot, hogy mit fizessünk, együnk, vegyünk, akkor az alábbiak szerint járjunk el:

a.) uzsorástól kamatos pénzt, cégtől gyorskölcsönt, banktól személyi kölcsönt, NE vegyünk fel, mert ezek kamat terhe sokkal magasabb, mint az elmaradásba kerüléskor bármelyik kölcsön büntetőkamata. (Könnyen adósságspirál alakulhat ki!!!)

b.) luxusnak számító dolgokra ne költsünk (dohányáru; alkohol; cipő, táska; nélkülözhető használati tárgyak, utazások. Internet, TV, telefon szolgáltatóknál válasszunk kisebb csomagot.)

c.) kiadások között az első legyen mindig a család szükséges élelmiszere,

d.) ha telik, akkor a rezsit fizessük ki, (elmaradás esetén haladéktalanul vegyük fel a kapcsolatot a szolgáltatóval, hogy lássák a fizetési hajlandóságot,)

e.) ha telik, akkor a forint (forint alapú) hitel törlesztőjét fizessük ki,

f.) ha még marad a fizetésből, akkor fizessük ki a devizás hitel törlesztőt, (vagy egy részét,) főleg akkor, ha a befizetett összegek még nem haladják meg a felvett/kapott Forint összeget.

Tisztelettel:

Papp Péter

Devizás ügyfél érdekvédő

(30/946-8128)

Várom megjelenítéssel kapcsolatos értesítésüket.

- A hozzászóláshoz regisztráció és bejelentkezés szükséges